Contribution du secteur primaire au PIB de la Zone UEMOA : 26%

Contribution du secteur secondaire au PIB de la Zone UEMOA : 20%

Contribution du secteur tertiaire au PIB de la Zone UEMOA : 54%

Contexte

Les secteurs de la santé des services financiers et de l’agriculture émergent comme les piliers essentiels à l’édification d’économies résilientes en Afrique, dans le cadre de la riposte face à la pandémie de Covid – 19. En effet, la crise sanitaire a lourdement ébranlé les économies du continent et poussé de nombreux gouvernements à repenser leurs priorités de développement. En tant que banquiers d’affaires intervenant en Afrique de l’Ouest et Centrale, nous notons un appétit grandissant de plusieurs investisseurs occidentaux pour le continent africain. Ces investisseurs manifestent notamment leur désir d’orienter leurs interventions sur le secteur de l’agriculture en Afrique de l’Ouest.

Cet article est le lieu pour nous, de comprendre la place accordée aux activités agricoles par les banques de la Zone UEMOA, avant l’apparition du Covid. Sur la base des statistiques de la Banque Centrale de Etats de l’Afrique de l’Ouest et des données économiques publiées par la Banque Mondiale, nous observerons ici la part du financement bancaire local allouée aux activités agricoles dans la Zone ainsi que le type d’accompagnement dont bénéficient les acteurs agricoles.

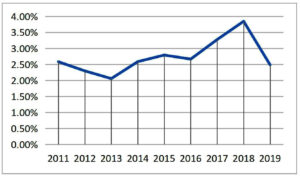

La branche agriculture, sylviculture et pêche bénéficie de 3% des crédits bancaires de la Zone UEMOA

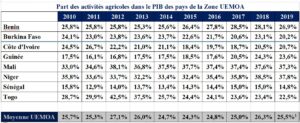

L’activité économique en Zone UEMOA est fortement dynamisée par le secteur des services qui contribuait pour 54% au PIB de la Zone en 2019. La même année, les activités agricoles ont participé à 26% de la richesse crée dans la zone, comme l’illustre le tableau ci-dessous présentant la répartition de la contribution du secteur au PIB par pays de la Zone de 2010 à 2019.

Selon la base de données économique et financière de la BCEAO, tous crédits confondus, la branche agriculture, sylviculture et pêche a bénéficié en moyenne de 344 milliards de FCFA de financement entre 2011 et 2019 de la part des banques locales. Sur la même période, ce sont en moyenne 12.314 milliards de FCFA qui ont été octroyés par les banques locales à l’ensemble de l’activité économique. En d’autres termes seulement 2,73% des crédits de la zone ont été alloués au secteur qui participe à près du tiers de la richesse créée dans la Zone.

Figure 1: Evolution de la part de crédits bancaires accordés au secteur agricole en zone UEMOA entre 2011 et 2019

Le secteur secondaire (industrie, BTP) et le secteur des services se partagent le reste du financement bancaire de la zone à raison de 26% et 71% respectivement. Le tout pour une contribution au PIB de 20% (secteur secondaire) et 54% (secteur tertiaire).

Un accompagnement à court terme pour une branche d’activités rentable à moyen-long terme

En zone UEMOA, l’activité agricole est encore fortement sous exploitée du fait d’une sous-mécanisation critique. Il existe donc de grosses marges d’exploitation et de rentabilité à grignoter, ce qui nécessite de gros investissements aujourd’hui. Par leurs cycles de vie long, les activités de la branche agriculture, pisciculture et pêche peuvent générer des rendements croissant sur plusieurs dizaines d’années, à condition d’un accompagnement technique et financier adéquat.

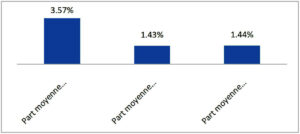

Sur l’ensemble des crédits bancaires accordés en zone UEMOA sur la période de 2011 à 2019, la branche agricole a bénéficié de 2.444 milliards de FCFA en crédit à court terme contre seulement 555 milliards de FCFA en crédit à moyen terme et 96 milliards de FCFA en crédit à long terme. C’est donc un accompagnement à court terme que semble privilégier les banques de la zone, pour une branche d’activités fortement rentable à moyen et long terme.

Figure 2: Part des crédits bancaires accordés à court, moyen et long terme entre 2011 et 2019 en zone UEMOA

Covid-19 : vers une meilleure répartition des crédits bancaires entre les activités économiques

Avant l’avènement de la pandémie de Covid – 19, la répartition des crédits bancaires en Zone UEMOA était pour le moins inéquitable. L’analyse de la productivité des facteurs de production fait ressortir qu’avec moins de 3% du financement bancaire local, le secteur agricole arrive à créer près de 30% de la richesse de la zone. Pendant que 71% du financement bancaire permet au secteur tertiaire de contribuer à un peu plus de la moitié de la richesse créée dans la Zone.

Le secteur agricole se finance régulièrement auprès d’institutions de microfinance, de fonds d’impacts ou d’agences internationales de développement. L’implication minimale du secteur bancaire s’explique par la faible maitrise par les banques de l’activité, tant dans son implémentation que dans son suivi régulier. Cette faible implication s’explique aussi par les faibles garanties proposées par les unités de production agricoles, avicoles et pastorales et donc par leur profil de risque supposé élevé par les banques.

Avec l’avènement de l’assurance paramétrique, les initiatives gouvernementales en matière de mise en place d’institutions de garantie et le développement des solutions d’assurance agricole, le secteur a de quoi se prévaloir d’un profil risque plus modéré et maitrisé. L’intérêt d’investisseurs d’impact étrangers constitue une garantie supplémentaire – si besoin était – que le secteur agricole africain a de belles perspectives de croissance et de rendement pour les années à venir. Les banques commerciales locales, au profit de la crise du Covid – 19, pourront bientôt – si ce n’est déjà le cas – reconsidérer leur degré d’implication auprès des acteurs du secteur agricole.